Детерминированный факторный анализ с помощью надстройки EXCEL Variance Analysis Tool

20 февраля 2018 г.

- Группы статей

- Управление проектом

Выполним детерминированный факторный анализ на примере модели, описывающей связь финансовых показателей предприятия. Рассмотрим наиболее общий способ цепных подстановок. Для проведения факторного анализа используем надстройку MS EXCEL Variance Analysis Tool от компании Fincontrollex .

Для выполнения детерминированного факторного анализа в среде MS EXCEL сначала кратко напомним читателям о самом методе, затем покажем, как провести факторный анализ самостоятельно на примере простой однопродуктовой модели, и наконец, воспользуемся специализированной надстройкой Variance Analysis Tool для более сложной многопродуктовой модели .

Немного теории

Сначала дадим сухое академическое определение факторного анализа , затем поясним его на примерах.

Детерминированный факторный анализ (ДФА) - это методика исследования влияния факторов на результативный показатель . Предполагается, что связь факторов с результативным показателем носит функциональный характер, которая выражена математической формулой.

Приведем пример такой функциональной связи. В качестве результативного показателя возьмем выручку предприятия, а в качестве факторов, влияющих на выручку – объем продаж , цену реализации изделия и наценку , учитывающая срок оплаты (чем позже покупатель оплатил товар, тем выше наценка). Формула функциональной связи в этом случае выглядит так:

Выручка=(Объем продаж изделия за период)*(Цена изделия)*Наценка

Эта формула является моделью, т.е. разумным упрощением реальности. Действительно, в этой модели есть ряд очевидных допущений:

- предприятие выпускает единственный продукт;

- предполагается, что цена на изделие не меняется в течение периода исследования (на самом деле часто цена зависит от условий поставок различным потребителям);

- у предприятия нет других источников выручки кроме продаж изделия (например, отсутствуют доходы от внереализационных операций);

- под выручкой подразумевается валовая выручка, а не чистая (за вычетом НДС, скидок) и т.д.

Примечание : Детерминированный анализ исключает любую неопределенность и случайность, присутствующие в процессе реальной деятельности предприятия. Хотя результаты такого анализа являются приблизительными, но они помогают исследователю определить степень влияния факторов на результирующий показатель и часто являются отправной точкой для проведения более детального анализа.

Примечание : Представленная выше модель является мультипликативной , т.е. чтобы получить результирующий показатель необходимо перемножить факторы. Также имеются аддитивные (Результат=Фактор1+Фактор2+…), кратные (Результат=Фактор1/Фактор2) и смешанные модели (Результат=Фактор1*Фактор2+Фактор3).

Для проведения ДФА нам понадобятся 2 набора значений факторов и соответствующих им результирующих показателей. Часто в качестве первого набора (называемого базовым) выбирают плановые значения, а в качестве второго – фактические.

Для нашей мультипликативной модели Выручка=Объем*Цена*Наценка заполним следующую таблицу с плановыми и фактическими значениями:

Как видно из таблицы, фактическая выручка существенно меньше плановой. Это произошло из-за того, что фактические значения всех факторов получились меньше запланированных. Необходимо проанализировать, какой фактор внес наибольший вклад в снижение результата: Цена, Наценка или Объем продаж .

В детерминированном факторном анализе используют следующие способы анализа:

- способ цепных подстановок;

- способ абсолютных разниц;

- способ относительных (процентных) разниц;

- интегральный метод и др.

Воспользуемся наиболее универсальным способом цепных подстановок , который может использоваться во всех типах моделей – аддитивных, мультипликативных, кратных и смешанных .

Способ цепных подстановок позволяет выявить, какие факторы повлияли на результирующий показатель наиболее значительно. Этот способ заключается в следующем:

- Сначала изменяют значение одного фактора с планового на фактическое (в нашем случае изменим Объем продаж ). При этом другие факторы ( Цену и Наценку ) нужно оставить неизменными (плановой). Затем вычисляют результирующий показатель ( Выручку ), а результат сравнивают с имеющимся предыдущим значением (с плановой Выручкой ). Далее находят их разность. Чем больше разность по абсолютной величине, тем больше влияние данного фактора на показатель.

- На втором шаге изменяют значения сразу двух факторов на их фактические значения ( Объем и Цену ), при этом остальные факторы ( Наценку ) оставляют неизменными (плановыми). Далее вычисляют результирующий показатель ( Выручку ), и сравнивают его со значением, полученным на предыдущем шаге.

- Далее повторяют замену значений факторов с плановых на фактические до тех пор, пока не будут заменены значения всех факторов модели на фактические.

Все вышесказанное можно записать с помощью простых математических выражений. Сделаем это на примере 3-х факторной мультипликативной модели).

Начинаем с формулы, содержащей только плановые значения факторов:

Результат(План) = Фактор1(План) *Фактор2(План) *Фактор3(План)

Затем для всех факторов по очереди подставляем их фактические значения вместо плановых.

Результат(1)= Фактор1(Факт) *Фактор2(План) *Фактор3(План)

Результат(2)= Фактор1(Факт) *Фактор2(Факт) *Фактор3(План)

Результат(3)= Фактор1(Факт) *Фактор2(Факт) *Фактор3(Факт)

Примечание : Результат(3) = Результат(Факт), т.е. значению результирующего показателя с фактическими значениями всех факторов .

При этом общее изменение Результата будет равно:

Δ Результат = Результат(Факт) – Результат(План)

С другой стороны, общее изменение Результата складывается из суммы изменений результирующего показателя за счет изменения каждого фактора:

Δ Результат = Δ Результат(1) + Δ Результат(2) + Δ Результат(3)

При этом,

Δ Результат(1) = Результат(1) – Результат(План)

Δ Результат(2) = Результат(2) – Результат(1)

Δ Результат(3) = Результат(Факт) – Результат(2)

И наконец, определим значение Δ Результат( i ), которое будет максимальным по абсолютной величине. Соответствующий фактор (i) и будет являться фактором, наиболее повлиявшим на результирующий показатель.

Проведем детерминированный факторный анализ для мультипликативной модели способом цепных подстановок в случае одного изделия в среде MS EXCEL. Все вычисления сделаем с помощью обычных формул.

Вычисления в MS EXCEL

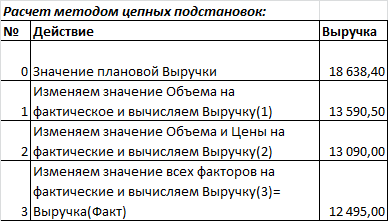

В соответствии с вышеуказанным алгоритмом произведем расчеты способом цепных постановок . Для этого рассчитаем значения выручки, последовательно заменяя значения факторов с плановых на фактические ( см. файл примера, лист ДФА ).

Далее, вычислим влияние каждого фактора на результат, оставляя значения остальных факторов неизменными:

С помощью правила Условного форматирования

=ABS($M11)=МАКС(ABS($M$11:$M$13))

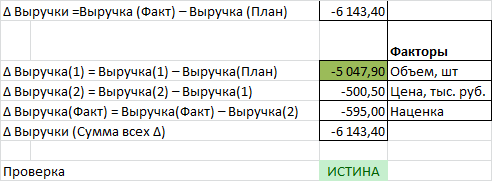

выделим значение, которое привело к максимальному отклонению результирующего показателя. В нашем случае это значение соответствует фактору Объем продаж .

Очевидно, что в случае мультипликативной модели , фактор, который претерпел наибольшее относительное изменение, всегда будет являться фактором, ответственным за максимальное отклонение результирующего показателя.

В этом можно непосредственно убедиться, проведя анализ изменений факторов модели:

Такой результат будет очевидным только при использовании модели для анализа предприятия выпускающего одно изделие. Если предприятие выпускает несколько изделий, которые продаются по разным ценам и с различными наценками, то расчеты для детерминированного факторного анализа значительно усложняются.

К счастью, имеются специализированные программы для проведения факторного анализа . Так как среда MS EXCEL является гибким и одновременно мощным средством для проведения расчетов, то для сложных моделей рекомендуем использовать надстройку Variance Analysis Tool от компании Fincontrollex .

Сначала покажем, как быстро освоить эту надстройку, а затем произведем вычисления на примере смешанной модели в случае многопродуктовой стратегии предприятия.

Надстройка Variance Analysis Tool

Скачать надстройку можно с сайта ]]> http://fincontrollex.com ]]> , выбрав ее в меню Продукты или соответствующую иконку на главной странице сайта.

На сайте также можно найти подробную справку к надстройке и очень полезный видеоурок ( ]]> http://fincontrollex.com/?page=products&id=3&lang=ru ]]> ).

На странице продукта нажмите кнопку «Скачать бесплатно». Надстройка будет скачана на компьютер в формате архива zip. В архиве содержится 2 файла надстройки *.xll: x64 – для 64 и x86 – для 32 – разрядной версии MS EXCEL. Чтобы узнать версию вашей программы в меню Файл выберите пункт Справка .

После установки надстройки появится новая вкладка fincontrollex.com.

К надстройке вернемся чуть позже, сейчас создадим смешанную модель и заполним исходную таблицу с плановыми и фактическими значениями для факторов и результирующего показателя.

Создание модели

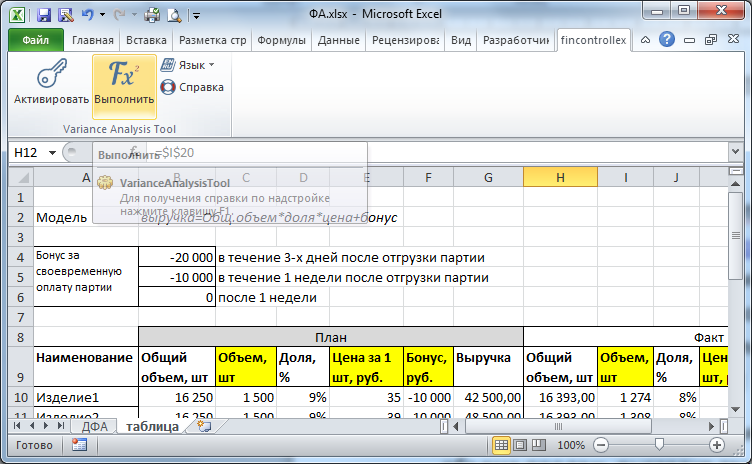

Рассмотрим более сложную модель выручки предприятия, зависящую от 3-х факторов:

Выручка=СУММ(Объем продаж изделия( i )*(Цена за 1 шт. изделия( i ))+бонус( i ))

Как видно из формулы предприятие теперь продает несколько изделий, причем каждое изделие имеет свою цену. За своевременную оплату поставленной партии клиенту может быть начислен бонус (скидка): если платеж осуществлен в течение первых 3-х дней после отгрузки (поставки), то бонус составляет 20 000 руб. за партию; если оплата поступила не позже недели, то бонус составит 10 000 руб., если позже, то бонус не начисляется.

Составим исходную таблицу для плановых и фактических значений:

Заголовки столбцов таблицы, содержащие значения, которые вводятся пользователем, выделены желтым цветом. Остальные числовые ячейки содержат формулы ( см. файл примера, лист Таблица ).

Руководители предприятия, очевидно, планировали продать изделия с артикулом с 1 по 5 в количестве по 1500 шт., а остальные изделия по 1750 шт. Фактические объемы продаж по некоторым позициям существенно отличаются. Также отличается и цена, по которой менеджеры по продажам договорились реализовать изделия. Наличие бонуса сыграло свою роль при оплате и большинство клиентов оплатили товар вовремя или даже ранее срока, которые прогнозировали руководители (от 3-х дней до 1 недели).

Но, какой из факторов оказал большее влияние на выручку? Кого из сотрудников нужно премировать: руководство, которое придумало систему Бонусов; менеджеров по продажам, которые договорились о цене и объемах каждого изделия или производственный отдел, которые обеспечили гибкое изготовление партий (существенно отличающееся по объемам от планового). Ответ далеко не очевиден.

Как было показано в предыдущем разделе, для проведения факторного анализа можно самостоятельно написать формулы. Однако, очевидно, что даже для однопродуктовой модели это достаточно трудоемко, и, следовательно, легко можно допустить вычислительную ошибку.

Чтобы этого не произошло – разумно воспользоваться специальной надстройкой Variance Analysis Tool .

Расчет с помощью надстройки Variance Analysis Tool

Итак, у нас есть модель (формула) и таблица с исходными данными. Чтобы воспользоваться надстройкой нам потребуется немного изменить нашу формулу:

Выручка=СУММ(Объем продаж изделия( i )*(Цена за 1 шт. изделия( i )) +бонус( i ))

Для того, чтобы понять зачем нам придется менять казалось бы разумную формулу, рассмотрим более детально фактор Объем продаж изделия .

Очевидно, что важен как суммарный объем продаж (в штуках), так и ассортимент изделий . Можно получить рост суммарного объема продаж, но при этом потерять в выручке за счет снижения продаж более дорогих изделий, чем было запланировано. Например, менеджеры запланировали продать 2 товара по 100 шт. каждого. Один товар стоит 10 руб., другой 50 руб. Плановая выручка должна была составить 6000 руб.=100*10+100*50. Фактически же удалось продать 250 шт.: 200шт. по 10 руб. и 50 шт. по 50 руб. В итоге имеем снижение выручки до 4500 руб.!

Прелесть в том, что при правильном написании формулы с помощью факторного анализа можно определить влияние на выручку обоих факторов: отдельно определить влияние общего, т.е. суммарного объема продаж , а также влияние проданного ассортимента изделий.

Таким образом, фактор Объем продаж изделия , который мы использовали в однопродуктовой модели, в случае продаж нескольких изделий требуется разделить на 2 составляющих: на Общий объем продаж и на Долю продаж каждого изделия . Следовательно, наша модель превращается из 3-х факторной в 4-х факторную.

Примечание : На сайте fincontrollex.com можно прочитать статью про факторный анализ выручки ( ]]> http://fincontrollex.com/?page=articles&id=6&lang=ru ]]> ), в которой подробно изложен материал о том, как учесть влияние различных каналов продаж продукции, оценить эффект от ввода новых продуктов, определить влияние скидок и учесть эффекты от других управленческих инициатив.

Новая формула, учитывающая влияние ассортимента и общего объема продаж на выручку, выглядит так:

Выручка=Общий объем продаж*СУММ(Доля продаж изделия( i )*(Цена за 1 шт. изделия( i )))+ СУММ(бонус( i ))

Или более кратко:

Выручка=Общ.объем*Доля*Цена+Бонус

Теперь настроим модель.

Во вкладке fincontrollex.com нажмите кнопку Выполнить .

Появится диалоговое окно надстройки Variance Analysis Tool .

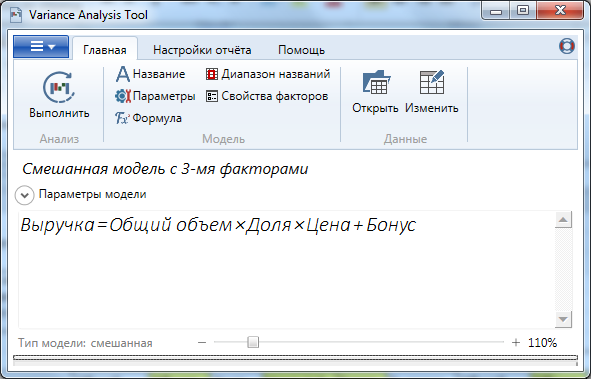

Введите название модели (произвольный текст) и формулу модели.

Формула модели не должна содержать точек (.), но может содержать пробелы. После ввода формулы нажмите клавишу ENTER (ВВОД) или кликните на кнопку Параметры модели или в поле Название модели .

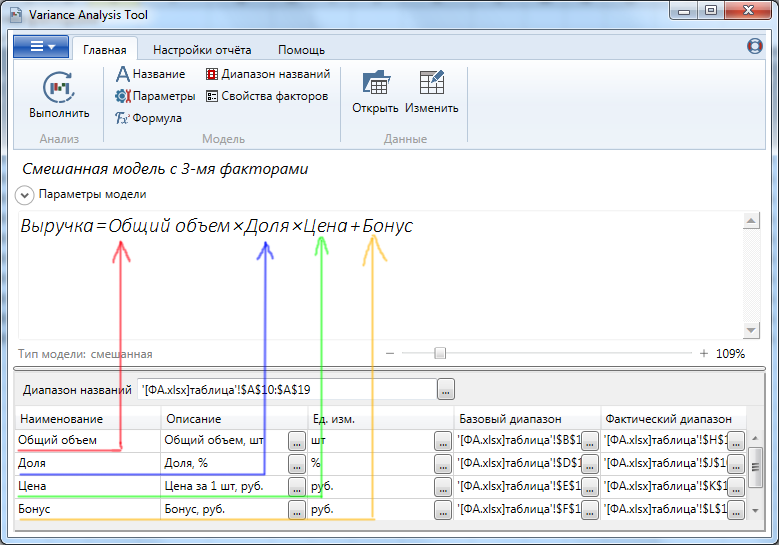

Названия факторов в формуле не обязательно должны совпадать с названиями столбцов исходной таблицы. Соответствие между формулой и исходной таблицей устанавливаются с помощью ссылок (см. ниже).

После ввода формулы надстройка автоматически определит тип модели (смешанная) и факторы, одновременно создав перечень факторов из формулы в столбце Наименование в нижней части окна.

В поле Диапазон названий нужно ввести ссылку на наименования изделий.

Чтобы связать факторы, указанные в формуле с соответствующими данными из исходной таблицы, необходимо обязательно заполнить 3 столбца:

- В столбце Описание нужно ввести ссылки на названия колонок факторов из исходной таблицы;

- В столбце Базовый диапазон нужно ввести ссылки на соответствующие ячейки с плановыми значениями факторов;

- В столбце Фактический диапазон нужно ввести ссылки на соответствующие ячейки с фактическими значениями факторов;

Столбец Ед.изм. имеет информативный характер и может содержать единицы измерения факторов. На вычисления этот столбец не влияет и его в принципе можно не заполнять (по крайней мере, при отладке модели расчета).

Осталось нажать кнопку меню Выполнить , и тем самым запустить расчет.

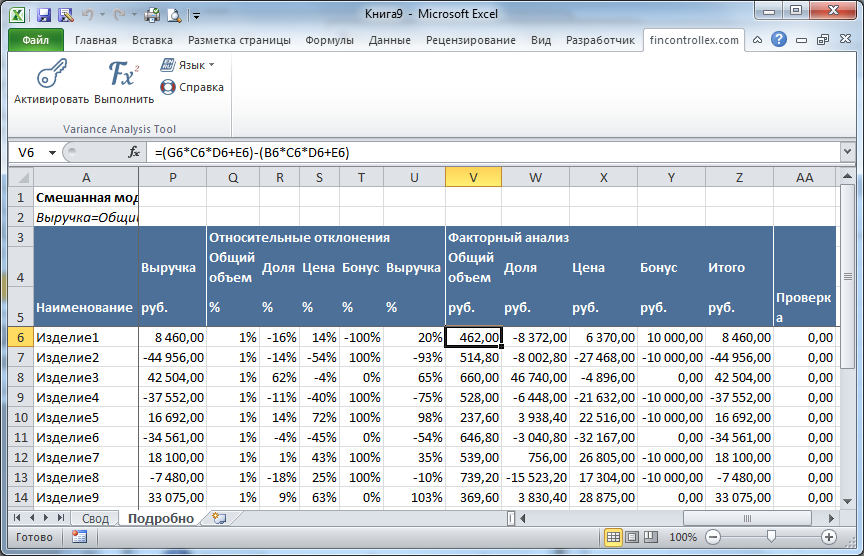

Расчет выполняется практически мгновенно. После выполнения расчета создается новая книга с 2-мя листами: Свод и Подробно .

Показатель База на листе Свод равен в нашем случае плановой выручке, а Факт – фактической выручке. Между ними расположены все 4 фактора модели. По значениям этих факторов можно быстро определить влияние этих факторов на результирующий показатель (выручку).

Очевидно, что факторы Цена и Бонус оказали практически одинаковое воздействие на выручку, но с противоположным знаком. Таким образом, менеджеры по продажам могут надеяться на премию, т.к. им удалось добиться существенного повышения цены и, соответственно, обеспечив самый значительный дополнительный вклад в выручку по сравнению с плановым. Также был правильно подобран ассортимент изделий (+7210 у фактора Доля ). Это означает, что было продано больше дорогих изделий, чем дешевых по сравнению с планом.

На листе Подробно можно увидеть детальный расчет с формулами.

В сфере финансового анализа ничего нельзя принимать на веру, поэтому нами были внимательно изучены формулы, которые генерирует надстройка, а алгоритм их работы был сверен с теорией.

Очевидно, что надстройка Variance Analysis Tool хорошо справилась со своим «предназначением», все расчеты произведены верно и что очень важно – быстро.

Освоение надстройки не занимает много времени. После просмотра видеоурока (10 минут) любой пользователь MS EXCEL сможет начать работу с надстройкой, построить модель и выполнить детерминированный факторный анализ способом цепных подстановок .

Вывод : Сайт ]]> www.excel2.ru ]]> рекомендует финансовым аналитикам и менеджерам использовать надстройку Variance Analysis Tool от Fincontrollex для выполнения детерминированного факторного анализа моделей самых разнообразных видов.

Комментарии